热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

泉源:湖畔新言

要点

2024年能源煤基本全年守护宽松。国内供给后半程发力,煤炭入口量超预期,煤炭供给量充裕。夏令水电超发,秋季气温偏暖,电力为主的需求端受到压制。年内煤价执续承压,四季度煤价旺季不旺,加快下行。

供给端:安监压力较前年略有裁汰,全年主要影响山西地区的产能开释。前期新增产能批复后,年内供给增量尚有惯性,而新疆地区成为供给新增长点。入口量发挥举座守护高位,年底发挥更超预期。2025年想到国内供给平稳,同比增速约1%,入口生意商利润执续收窄以致倒挂,煤炭入口量或小幅下跌。

需求端:2024年电力需求同比增长相对平稳,一方面天气要素影响,以及自得电装机量的增长,清洁能源发挥亮眼。另一方面,征象极端,下半年旺季启动延后。此外,二产用电增速略有放缓,传统产业增速孝敬被新兴产业替代,但增幅偏缓。2025年,想到战略组合提振下,主要耗煤行业花消需求平稳增长。

库存端:全年社会库存守护高位,电厂在保供战略复古下,库存水平携带立异高,而入口冲击下,口岸阛阓煤库存去化乏力,执续累增。2025年头,迎峰度冬节点,库存或执续取得去化,全年库存举座仍将处于相对充裕水平。

瞻望2025年,供需两头想到均保执平稳增长,供需关系趋向均衡,但2024年的高库存影响或将执续至来年,煤价上方仍有一定压力,想到阛阓价钱要点或在825元/吨转折。

一、行情回顾

(一)全年基本面偏宽松,现货价钱窄幅下移

郑煤期货各合约无执仓,主力合约无成交。后续仍需心思走动所对合约流动性的开释及酌量战略变化。

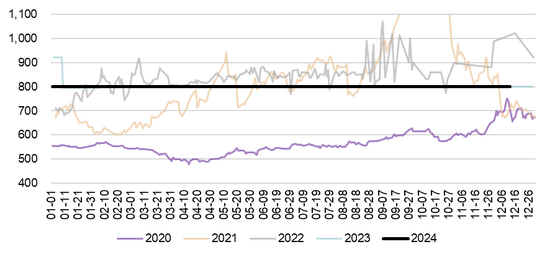

图1:郑煤主力携带合约日收盘价(元/吨)

2024年现货价钱同比络续回落,全年波动率明显弱于往年,旺季不旺情况较为多量,一季度淡季及四季度旺季跌幅较为明显。

图2:主产地坑口价及能源煤秦皇岛5500大卡现货平仓价(元/吨)

2024年能源煤行情回顾可分为7个阶段:

年后节前供需两弱,阛阓库存偏高,关税收复对阛阓影响弱于预期,下流采购意愿不足。

山西安监趋严,相关部门下场帮扶携带,供给收紧预期大。

安监有常态化迹象,对供给端影响安详裁汰,煤炭产量尚可,访佛入口煤补充,举座供给仍相对可不雅,而春节后下流用煤需求执续弱于预期。

产地环保安监督查频频,入口煤价钱上风下跌,山西征收资源税,非电需求取得一定提振。

长江流域降水超预期,水电发力网络,替代效应下火电日耗下跌。入口煤补充下,沿海库存举座处于偏高水平。

厄尔尼诺事件下,迎峰度夏时代中东部气温频立异高,而三季度后半段水电发力下跌。

中东部状态秋季及冬季气温距平执续偏高,日耗驱动弱,而高供给下,社会库存执续累增。

图3:能源煤现货平仓价钱及行情回顾(元/吨)

(二)外洋基本面宽松,价钱举座下行

跟着环球能源供应链重塑,亚洲主产地的产量增长,弥补了好意思欧产出的下跌,环球供给量达到了新高,而需求方面略有缩减,导致煤炭各价钱指数发挥同比有所下跌。年内国际阛阓供需关系相对偏宽松,而内贸阛阓守护下行,外贸价钱仍有一定上风情况下,入口量执续偏高,入口煤价钱偏弱脱手为主。

图4:主要外洋价钱指数(好意思元/吨)及印尼入口煤价钱(元/吨)

二、供给端:国内增量明显,入口刚劲超预期

前期核增新产能执续开释,供给增量仍有惯性,全年供给同比雄厚增长。2024年国内新增产能约1亿吨,增速平稳,规内总煤炭产能达到63亿吨以上,全年共产煤炭47.6亿吨,较上年增长1.5%。想到2025年全年原煤产量可达48亿吨以上,增速约1%。强安监常态化后,其对原煤产量的影响趋弱,从月度产量数据上来看,安监力度呈前紧后松,产量发挥先减后增。

图5:中国原煤产量(万吨/月)

四大主产区供给增速略有分化。受安监要素影响,山西地区的产量孝敬诚然仍为第一,但其产量出现了负增长。二季度地方愚弄单元发布《2024年山西省煤炭稳产稳供职责决策》,凭据文献本色,山西全年产量或同比2023年减少0。8亿吨傍边。而陕西、新疆及内蒙的增速有明显普及,永别为13%、18%和29%傍边。新疆产能的开释,一方面是疆煤扩产,另一方面是疆煤外运取得较猛进度的改善,进一步鼓舞了当地增产的意愿。

表6:2024年四大煤炭主产地月度累计产量及增速(万吨)

四季度初,新的中长协价钱机制发布。凭据梳理和对比,2025电煤中永久条约订立践约决策基本延续了2024年决策的大部安分容,凭据刻下阛阓情况,放宽了对煤、电企业两边践约量的条目,取消了运力方面的限制,优化了现存价钱机制,提高了两边走动的阛阓化进度,但也在践约质料、煤质等方面加强了监管,强化了中长协的践诺质料。

其中,产煤省区和煤炭坐褥企业签约量由2024年的“每家煤炭企业任务量不低于自有资源量的80%”修改成了2025年“不低于自有资源量的75%”。

关于煤炭阛阓而言,煤炭企业签约量条目下跌,阛阓煤的流动性将络续改善,电煤价钱的传导或将愈加畅达。

入口煤方面,2024年全年煤炭入口量想到将冲破5亿吨,达到5.2亿吨傍边,同比加多5千万吨傍边。其中,年内广义能源煤入口量超预期增长,限度2024年11月,已达到3.7亿吨傍边,同比增长约14.8%,想到全年入口量可达4亿吨以上。

另一方面,由于入口生意商永久低于老本销售,多量死亡严重,想到入口煤2025年长协生意量将有一定进度下跌,从而影响年内煤炭的入口总量。想到2025年煤炭入口量或出现小幅下跌。

表7:2024年煤及褐煤入口量(万吨/月)

凭据广义能源煤入口分项来看,印尼、俄罗斯、澳大利亚和蒙古还是是中国的主要能源煤泉源国。以上四国除俄罗斯受地缘及物流等要素影响外,举座出口到中国的能源煤数目均有一定增长。

图8:主要广义能源煤出对华口国出口量(万吨/月)

凭据2023年的煤炭收支口税则袒露,2024年1月1日起,收复煤炭入口关税。按照自贸协定,来自澳大利亚、印尼的入口煤适用的是协定税率,均为0%;俄罗斯和蒙古,两国广义能源煤关税永别从0%调升至6%和3%。但地缘政事以及地舆散布要素影响,两国煤炭对华出口依赖度高,且连年相似有增产意愿,因此两国的广义能源煤对华出口受关税诊治影响较小。

外洋举座供给想到2025年将有所下跌,偏宽松神气或有收紧。一方面煤炭供应链重塑形成的供需错配已基本被消化;其次,主要煤炭花消国的需求增速放缓,以致缩减,禁止了下流的需求;终末煤矿开辟老本的加多也给矿方的坐褥带来一定阻力。

三、花消端:火电需求仍有韧性,非电花消举座偏弱

2024年能源煤花消端保执增长,但增速有一定放缓,天气情况及二产用电需求是主要要素,限度2024年10月,广义能源煤花消增速约为3.6%,较2023年数据有所下跌。

图9:广义能源煤花消量(万吨/月)

凭据限度2024年10月累计花消量数据,能源煤主要下流花消占比最大的还是是:电力(63.8%),供热(7.9%),化工(7.0%),建材(6.7%),冶金(4.2%)。

凭据比重,电力行业还是是花消扶直产业,但由于能源结构的诊治,其比重逐年下跌,至2024年10月,电力行业花消比重同比下跌0.2%傍边。跟着房地产行业的需求裁汰,建材及冶金所占的比重进一步下跌(建材-0.7%,冶金-0.4%)。化工及供热行业的花消占比有所增长,化工高开工普及了其在煤炭花消界限的比重,而极点天气频频生长了供热行业的花消。

图10:广义能源煤下流花消(万吨/月)

(一)电力需求:火电增速放缓,清洁能源发展赶快

限度2024年10月,寰宇社会用电量约82000亿千瓦时,全年或可达到98,000亿千瓦时以上,同比想到加多7.1%。

图11:2024寰宇社会用电量(亿千瓦时/月)

二产用电增速略有放缓,而办办事需求的增长,以及极点提前的频频,拉动了三产和住户端的用电需求,尤其是三季度的执续高温,复古了三产及住户端的用电花消。

图12:按行业细分全社会用电量(亿千瓦时)

从社会用电量同比增速数据来看,二产用电增速在各行业中还是处于核心位置,但三季度住户端的需求增长显贵高于平素水平。凭据用电增速孝敬反应,二产增速孝敬在三季度裁汰,而住户端的供需在三季度出现显贵增长,其中天气要素的影响是相对明显的。

图13:社会用电量同比增速及用电同比增速孝敬率

受阛阓需求不足等要素制约,2024年制造业PMI指数多月位于枯荣线以下,对二产的用电需求形成了遭殃,而跟着下半年战略的提振下,制造业PMI指数的变化安详回升。

图14:制造业PMI指数

凭据制造业同比用电增速孝敬数据,传统高耗能行业中化工和有色发挥相对亮眼,但其孝敬率数值较处于连年中低位水平,永别为5.44%和5.28%。电器机械和器材、斟酌机通信电子等两大细分行业增速孝敬率发挥紧随后来,永别位4.31%和5.18%,代表了新质产业用电需求的增长。第五位的金属成品业用电增速孝敬率2.05%。其余行业用电增速孝敬率举座发挥明显弱于往年。

图15:制造业用电增速孝敬前五行业相配用电增速孝敬率

住户端需求发挥除三季度外,发挥举座接近同比。在厄尔尼诺征象影响下,前三季度寰宇气温举座极端偏高,形成年头及年末住户用电需求的下跌,以及状态夏令(6至8月)住户端电力花消的超预期增长。

图16:2024年寰宇状态季节距平气温变化及2024年核心城市平均气温(℃)

厄尔尼诺事件鄙人半年安详转为中性偏拉尼娜,我国大部前三季度气温举座偏高。

图17:2024年历史ONI地方(蓝色偏拉尼娜,红色偏厄尔尼诺)

2024年火电还是上演能源结构中托底的变装,限度204年11月共发电5.74亿度,同比增长2.2%,增速显贵放缓,占总发电量67%,较上年有一定增长。

图18:2024年寰宇发电量主张(亿千瓦时)

2024年水电发挥同比有所改善,至11月,发电量同比增长12%。而新能源中的太阳能和风电发电量守护高增长,增速永别达到42%和16%,其中太阳能发电量增速发挥亮眼。

图19:不同类型发电量对比(亿千瓦时)

太阳能发电量的高增速收成于其较高的新增装机量,想到2024年寰宇太阳能新增装机量有望特出260GW,增速虽有放缓,但其十足量特出行业起先预测的230GW。风电年度新增装机量或可达到90GW以上,同比增速23%傍边。

图20:2024年新增装机量分类(万千瓦)

清洁能源举座发挥除三季度外强于同比。其中水电受降水影响,在二三季度发挥较好,但三季度略有转弱。新能源发挥因大范围降水以及台风等要素在三季度末有所回落,除此以外全年发电量大幅高于同比水平。

图21:清洁能源旬过活均发电量

二三季度水电发挥主要受长江流域的大范围强降水驱动,但跟着三季度末,江南至西南地区来水偏枯,使得主要水利要道的流量及水位均出现下跌,再度低于往年平均水平。

图22:主要水利要道情况

凭据NOAA预测,2024年末至2025年头将出现一轮片霎的拉尼娜时辰,随后ENSO数据将趋于中性,因此2024年状态冬季(12月至来年2月)冷冬概率加多。想到迎峰度冬技巧,日耗将取得提振,至2025年头,用电力端煤需求将有所改善。

图23:2025年ENSO预测

(二)化工行业:化工在非电行业中增速较高

化工增速雄厚,同比能源煤花消增长约7%。最大的下流细分需求还是来自甲醇和尿素。

2024年甲醇利润守护高位,驱动行业供给大幅高于同比,供应增速雄厚,想到在4.5%以上。2025年想到甲醇利润还是可不雅,开工或络续高位脱手。

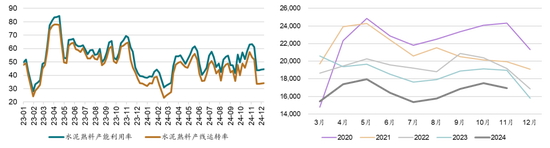

图24:甲醇日产量及开工率(万吨)

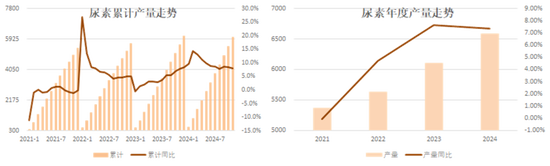

2024年国内尿素新产能投放约340万吨,尿素产量高位增长。2025年国内尿素新投产能筹谋约290万吨,用煤需求仍有增漫空间,但增幅或较2024年放缓。

图25:尿素累计产量走势,及年度产量走势(万吨)

(三)建材行业需求承压

水泥花消同比执续走低,水泥产量数据及熟料坐褥情况均创连年新低。水泥产量的下跌主要受下流房地产及基建遭殃。

图26:水泥产量(万吨)及水泥熟料坐褥情况

玻璃日熔量安详下跌,开工发挥和2022年接近。PVC开工守护在高水平,供应充足。

图27:玻璃和PVC产量(万吨)

房地产数据发挥举座疲弱,房屋施工面积同比延续下跌趋势,新开工面积同比降幅仍较大。2024年11月,寰宇房屋累计施工面积为72.6亿平方米,同比下跌12.7%。寰宇房屋累计新开工面积为6.7亿平方米,同比下跌23.0%。地产前后端数据对建材的需求均形成一定的遭殃。

图26:房地产主要数据

2024年基建投资完成情况未有明显改善,络续成为主要遭殃之一。基建投资举座发挥为连年偏高水平,想到来岁基建增量或带动煤炭需求增长。

图27:基建主要数据

(四)冶金行业需求尚可

冶金行业需求稳中有增,玄色金属产量想到络续下跌,有色板块需求相对较好。

2024年1-10份,粗钢产量为85073.1万吨,同比下跌3.0%。想到2025年战略支执下,地产遭殃放缓,基建预期改善,制造业需求执稳,举座产量或络续下跌0.5%,降幅将所收窄。

图28:钢材各品种产量增速及电炉开工率

限度2024年11月,十种主要有色金属产量达到7228.8万吨,增速达到1.5%。其中1-11月氧化铝产量累计为7809.4万吨,同比增长3.4%;精好意思铜累计产量为1245.1万吨,同比增长4.6%。行业举座保执了正经发展。

图29:十种主要有色金属产量

五、库存端:全社会库存举座保执高位

年内供给端执续刚劲,而需求端一三季度举座偏弱,年内电厂库存举座永久高于同比,四季度更达到历史新高,电厂存煤可用天数守护在同时高位。

图30:主要25省市电厂库存(万吨)及存煤可用天数(天)

2024年国内高产量配合入口超预期,煤炭供给充裕。中长协及点对点入口复古下,终局采购阛阓煤需求弱,且在入口煤冲击下,内贸煤缺少上风,主要口岸库存永久保执高位,下半年消纳压力安详加多,或络续结转至2025年。

图31:朔方9港及55港能源煤库存(万吨)

六、2025年行情瞻望:宽松神气渐渐收窄,价钱核心络续下移

瞻望2025,能源煤供给增速平稳,而需求端在战略加执下,亦将雄厚增长,想到供给充足量在0.5亿吨至1亿吨范围内,行业基本面或安详趋于均衡,供需矛盾裁汰。2024年行业高库存情况或络续影响2025年阛阓,煤价上方仍有一定压力,想到阛阓价钱要点或在825元/吨转折,阛阓流动性将络续改善。

风险要素:

1.安监战略变化

2.煤炭出口国战略变化

3.征象极端

4.新能源输出不足预期

5.制造业需求不足预期

新浪合营大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:赵念念远